区块链支付解决方案

作者:毫末科技

邮箱:hxg@haomo-studio.com

微信二维码:

1 系统概述

{kind=link}

做区块链支付的难点:

- 巨头参与,小公司很难突围;

- 技术存在一定的难度:支付涉及到支付基础设施、支付App、支付第三方接口、支付SDK等,是一个系统性更强的工程。如果只是完成了基础设施,意义不大。

1.1 什么是区块链支付系统?

1.2 发展历史

1.3 发展现状

1.4 未来趋势

2 系统目标及意义

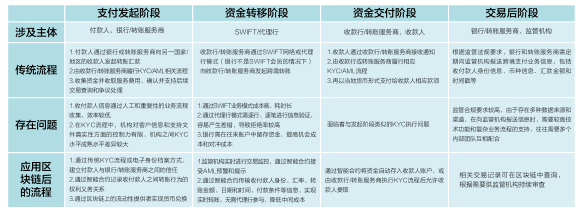

基于区块链的跨境支付新模式,与传统电汇支付相比,充分利用了区块链技术的优点,在双方之间直接进行点对点支付,共同参与支付验证,在降低跨境支付风险、提高跨境支付效率、节省银行资源等方面有明显优势。

1、降低跨境支付风险

在传统的电汇支付中,最大风险在于无法保证进口商资金支付、出口商的货物发货信息是否真实有效。进口商在通过银行电汇之后,无法详细了解中间的支付环节,也无法干预资金的转移支付,更无法及时了解出口商的发货信息,因此贸易双方只能依据双方的商业信用进行交易,存在一定的交易风险。

在基于区块链技术的跨境支付,通过区块链技术将所有参与支付结算的节点,包括进口商和出口商等各类机构连接起来,共同维护支付交易信息,共同参与一致性校验。在进口商在通过区块链支付之后,如果未能收到真实有效的出口商发货信息,那么在一致性校验环节,进口商将否认该笔支付信息,出口商将无法收到该笔汇款。因此,通过区块链支付,所有交易相关方共同维护交易记录,共同参与验证交易信息,大大降低国际贸易中的支付风险。

2、提高跨境支付效率

在传统电汇支付中,进口商的电汇最终都是由银行完成的。银行间支付经常由中央交易方完成,每一个中间交易方都有一个本地数据库,作为一个权威总账,记录了所有账户余额和交易流水。在这种具有中间参与方的交易中,必然经过两个复杂的业务处理:第一,所有参与支付的银行,必须对交易信息进行对账,并将所有交易信息同步到中间结算方。第二,中央交易方要在抵消不同账户的借贷后,才执行最终的支付。因此,在传统跨境支付中,需要非常复杂的交易处理。采用区块链支付的解决方案,由于区块链网络中所有参与节点共同维护验证信息,保证了信息的一致性,因此,在区块链支付中无需复杂的信息同步和对账,大大提高跨境支付的效率。

3、节省银行业务资源

在传统跨境支付中,银行间支付采用权威的中央交易方来为借贷双方支付结算。为了最小化交易对手风险,每一个银行都必须为关联银行建立一套支付网络,为每一个关联银行设立单独的准备金账户,因此需要大量的准备金用于跨境支付。

在区块链支付体系中,不同银行之间可以基于联盟链实现,这样在不同货币之间进行汇兑支付时,可以摆脱中间关联银行的参与,直接进行实时支付;在基于区块链的支付平台中,每家银行只需一个储备金账户,本来要存储在中间交易方的备用资本金就节省下来了,能分配给自身银行业务的资源就增多了。当大量银行参与到这个网络中时,该解决方案就显得更加有吸引力。因此,基于区块链技术的跨境支付能大大节省银行的资源。

综上,区块链支付采用的去中心化技术,交易双方不再需要依赖一个中心机构来负责资金清算,而是基于一个不需要信任协调的共识机制算法,直接进行价值转移。因此,区块链支付为跨境支付提供了较传统电汇方式更好的解决方案。

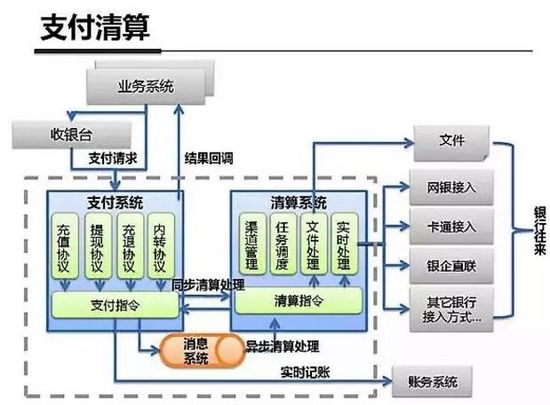

3 系统组成

4 系统实施

4.1 流程

4.2 挑战

5 产品介绍

5.1 商业产品

案例1:招商银行首创区块链直联跨境支付技术

2017年3月,招商银行通过首创区块链直联跨境支付应用技术,为前海蛇口自贸区注册企业南海控股有限公司通过永隆银行向其在香港同名账户实现跨境支付,标志着国内首个区块链跨境领域项目在前海蛇口自贸片区成功落地应用,在国内区块链金融应用领域具有里程碑意义。

案例2:OKlink——基于区块链的跨境转账汇款网络

OKlink聚焦为全球中小型金融参与者提供服务,致力于通过区块链技术解决中小金融参与者跨境汇款手续费成本高、效率低、操作不方便等痛点问题。OKlink跨境支付过程:第一,OKlink开设信托账户后,汇款机构需要在OKlink的子账户中预先存入不低于1万美元才能获得相应的OKD(OKD和美元1:1挂钩);第二,汇款人发出汇款指令;第三,汇款机构将汇款人所用的货币按照其与美元的实时汇率折算成OKD;第四,收款机构收到OKD后按照美元与收款人所用的货币的实时汇率折算成后者后支付给收款人;第五,收款机构按需将信托账户中的OKD转换成美元。

案例3:OPEN拟为开发者提供区块链支付方案

OPEN正在开发处理任何区块链( 以太坊 )付款所需的基础架构应用程序,使开发人员能够以类似于应用程序运行的方式接受加密货币,并在集中式的法定交易中更新其后端;处理应用程序的付款方案(例如,一次性购买、每月订阅、游戏币),同时接受加密电子邮件;跟踪,验证和授权购买区块链的用户;确认来自应用程序的数字资产(商品或服务)的购买者确实可以访问该资产;通过开发友好的API更新应用程序层和数据库。通过OPEN,开发人员可以使用任何应用程序支付方案从任何区块链接受任何加密货币,这意味着开发者有机会去切入千亿美元流通数字货币。与此同时,OPEN提供了OPEN平台的代币,这既是开发者使用平台的启动器及激励,也会提供类似USDT的功能避免数字货币大幅波动带来的损失。

案例4:俄罗斯国有开发银行将测试基于区块链的支付系统

在索契举办的俄罗斯投资论坛上,俄罗斯国有开发银行主席谢尔盖•戈科夫(Sergei Gorkov)与加里宁格勒区州长安东•阿尔基哈诺夫(Anton Alkikhanov)签署了一项协议,以试行一个新的基于区块链的支付系统。Alikhanov在一份声明中表示,开发银行“在区块链技术领域的能力”将帮助俄罗斯最西部的地区“提高管理决策的质量”。

案例5:Ripple跨境账本协议吸引全球17个国家的银行加入

Ripple公司的主要业务是帮助银行让跨境支付更便捷,其核心产品是Inter Ledger Protocol协议,本质上是一个实时结算系统和货币兑换与汇款网络,它基于一个分布式开源互联网协议、共识总账(consensus ledger)和原生的货币XRP(瑞波币)。2016年Ripple公司发布的去中心化总账技术调查报告指出:使用Ripple网络及本机加密代币XRP(瑞波币)进行跨境支付的银行与使用当今的银行相比可节约多达42%的费用;使用Ripple网络但不使用XRP(瑞波币)在进行国际支付时则可节省33%的费用。流动性成本减少65%,支付运营成本减少48%,并且Basel III税务执行费用也会减少99%;

案例6:Circle推出C2C跨境支付平台已经在150多个国家开展了服务,年交易金额10亿美元

Circle International Financial是一家开发比特币钱包的数字货币创业公司,致力于通过比特币后台网络的区块链技术,使国家货币之间的资金转移更加简单和便宜。Circle在跨境支付方面主要是在区块链技术支持下实现低成本兑换货币及跨国汇兑,目前支持美元、英镑和比特币的兑换;在社交支付方面主要是在手机APP中,用户可以向好友分享图片、表情、GIF动图的信息中即可完成支付,用户可以在无手续费的情况下,实现转账、收付款。目前,Circle持有纽约州颁发的首张数字货币许可证(BitLicense)和英国金融市场行为监管局(FCA)颁发的电子货币许可证。

案例7:蚂蚁金服并未考虑区块链在支付领域的应用

蚂蚁金服首席技术官程立表示,当前支付宝技术已经为客户提供了很好的服务,而蚂蚁金服的全球支付模式也已初见成效,因此蚂蚁金服并不认为区块链支付能够为公司创造直接价值。蚂蚁金服认为区块链技术上主要用于增加信任,因此公司更多的应用于公益慈善和商品溯源等方面。此外,中国工商银行原行长杨凯生也提醒大家,虽然通过区块链进行支付能够极大地提高效率,但是要真正实现这个目标,以当前的区块链技术还远远不够,还需要有几个数量级的提升。

当前,区块链技术在跨境支付领域还处于萌芽阶段,基于区块链的跨境支付业务模式还不成熟,但区块链技术可省去第三方金融机构、实现全天候支付、实时到账、提现简便及没有隐形成本等诸多优点是显而易见的,并且越来越多的改变着资金的转移方式,相信未来区块链支付技术将会在跨境支付领域有着更为广阔的发展前景。

BitPay LITEX Tenx

Omisego,Tenx和Monaco

跨境支付存在什么样的问题?解决了汇率转换的问题?